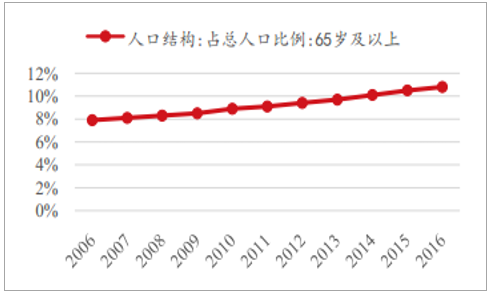

我国劳动人口比例逐步下降,制造业平均工资不断提升。 我国老龄化人口结构占比不断升高,我国 2002年以来 15-64岁劳动人口比例从 2010年最高 74.5%降至 2016年 72.6%,人口红利正在消失。与此同时,制造业人工成本持续上涨,我国制造业人员年平均工资从 2000 年 8750 元上升至 2015 年 55324 元, 减少工人数量、提升生产过程自动化水平成为制造业企业普遍。

我国制造业自动化程度仍有很大提升空间,工控行业需求长期向好。 以代表工业自动化程度高低的工业机器人密度(即每万名制造业工人拥有的机器人数)来比较,2014 年制造业强国的日本、韩国、和美国制造业机器人密度分别为 314、 478、292、 164 台/万人,远高于中国的 36 台/万人(世界平均值为 66)。 由国家制造强国建设战略咨询委员会发布的《中国制造 2025》产业技术线 年工业机器人销量将达到 15 万台,保有量达到 80 万台。 我国工业自动化水平仍有较大提升空间, 除工业机器人未来将被大范围使用外,为了实现过程自动化,伺服系统等工控产品长期增长趋势明确。

PMI、制造业固定资产投资增速持续转好,工控行业复苏有望长期维持。 PMI指数自 2016 年 8 月份起一直处于荣枯线之上,并且在今年九月份达到了自 2015 年以来的最高值;制造业固定资产投资完成额自去年 8 月份起开始反弹,我们认为受下游订单持续增长带动, 2017 年下半年制造业固定资产投资复苏有望维持,工控行业有望持续受益。

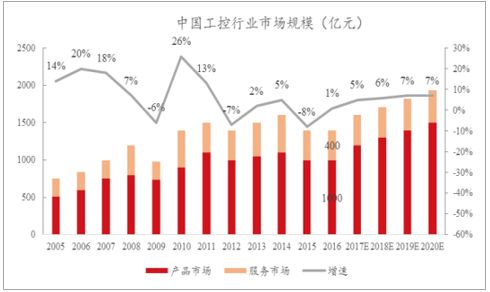

2016 年四季度起我国工控市场开始回暖, 17 年全年预计增长 5%以上。 我国工控市场在 2008 年之前随宏观经济快速增长, 2009-2015 年受经济增速波动震荡调整,2015 年市场下滑达 8.1%。 2016 年下半年起,受工业自动化进程加快以及固定资产投资加速等利好带动, 工控市场迎来了复苏回暖,一季度下降 5-6%,二季度增长 3-4%,三季度下降不到 1%,四季度增长 6-7%,全年增长约 1%,行业规模共 1400 亿,其中产品市场约 1000 亿,服务市场约 400 亿。 2017 年行业订单延续稳步增长态势,预计全年市场规模增长 5%以上。

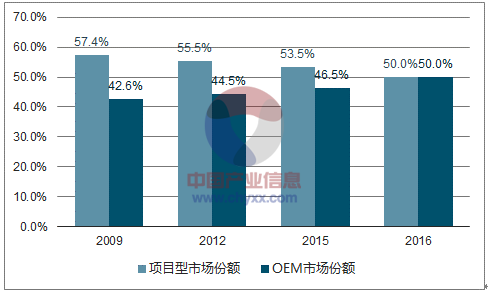

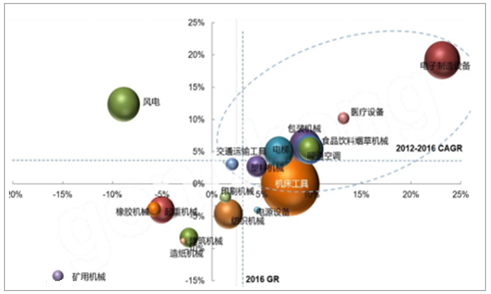

工控行业的下游产品市场分为 OEM 市场和项目型市场, OEM 占比逐步提高。OEM 市场主要是设备类市场,比如机床工具、包装机械和电子制造设备等。项目型市场是指工程类市场,主要包含石油石化、冶金电力和公共设施等。近年来, OEM市场份额占工控下游产品市场份额的比例不断增加, 2016 年 OEM 市场份额占比达到 50%。 我们认为随着 3C 制造等下业的快速发展,工控产品在 OEM 行业中占比有望进一步提升。

2016 年 OEM 市场增长 6%, 电子制造设备、 医疗设备、包装设备等行业快速发展, 有望带动 OEM 市场需求持续增长。 2016 年电子制造设备增长 20%以上,纺织、塑料、食品、包装、印刷、空调、电梯等均有较好增长。 我们认为随着电子制造设备、医疗设备等下业的快速发展,工控产品在 OEM 市场的份额有望进一步扩大。

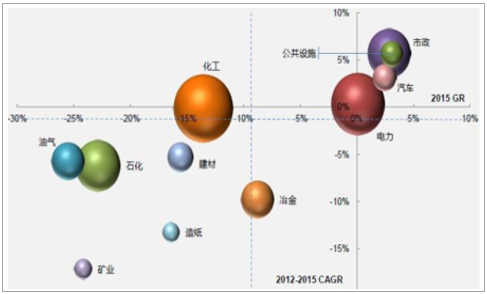

目型市场需求增速放缓, PPP 项目加速落地是未来增长主要动力。 工控产品在项目型中份额较大的主要行业是化工、电力、市政、公共设施等,我们认为随着近年来随着国家大力扶持 PPP 项目(截至 2017 年 6 月,中国各行业 PPP 入库项目投资额达到 16.3 万亿元。交通运输、市政工程、城镇综合开发项目总投资居前三位,分别为 5.1 万亿元、 4.4 万亿元和 1.6 万亿元,合计占入库项目总投资的 68.0%),大量市政、公共设施有望落地,项目型市场在未来几年内有望迎来持续复苏。

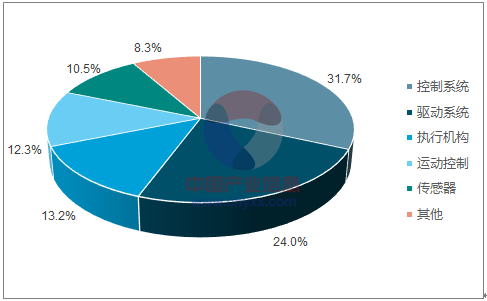

工控行业主要分为六大部分,其中控制系统占整个工控行业市场份额最高。 通常工业控制领域可以概括为六大部分,分别为控制系统、驱动系统、运动控制、执行机构、反馈机构以及其他。

控制系统产品规模占整个工控行业份额最高,达 31.70%。 按市场规模排序,控制系统市场份额最高,占比达 31.70%,其次是驱动系统,占比达 24%,余下部分所占市场份额较为接近。

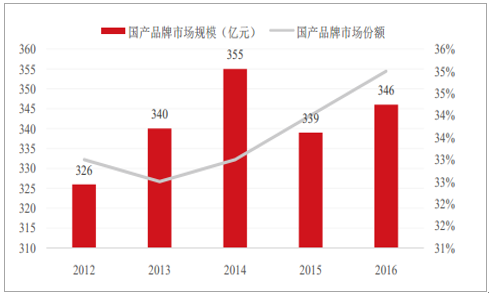

国产品牌市场份额逐步提升,进口替代将是长期趋势。 国内工控行业起步较晚,国内所有工控产品发展的过程均是进口替代的过程,近年来,我国本土自动化产品价高性价等优势市场份额稳步提升, 2016 年我国本土品牌自动化产品市占率已经达到35%左右。

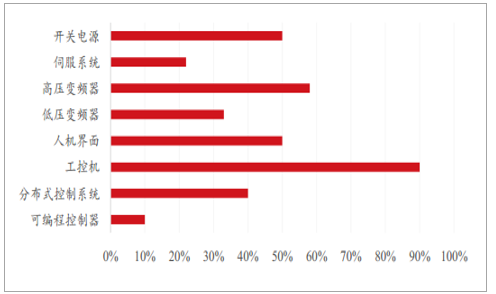

伺服系统、可编程控制器等进口替代空间较大。 目前,我国工控产品人机界面、工控机等技术难度相对较低的工控产品国产品牌市场占有率部分已达 50%以上,但伺服系统、可编程控制器等技术难度较大、附加值较高的关键产品仍为国外厂商占据绝大部分市场份额,未来进口替代空间较大。

国内工控行业起步较晚, A 股上市公司中多以变频器为核心产品。 2000 年以前,我国工控产品市场基本被国外厂商垄断,随着我国工业自动化进程的加快,工控产品自主化率得到提升,但截至 2016 年底,国内大约 60%工控产品市场份额仍掌握在国外厂商手中。国内工控产品中发展最为迅速的当属低压变频器, 汇川技术、英威腾、蓝海华腾、英威腾等上市公司主营业务均为变频器。